Bachelorarbeit im Studiengang „Geographische Wissenschaften“

PDF-Version

Inhalt

2.1 Historisch Geographischer Materialismus

2.2 Gesellschaftlicher Akkumulationsimperativ aus neomarxistischer Perspektive

2.2.3 Geld und die gesellschaftliche Notwendigkeit eines Kreditsystems

2.2.4 Kapital und Kapitalakkumulation

2.2.5 Akkumulationsimperativ auf mikroökonomischer Ebene

2.2.7 Krisen – Überakkumulation

2.2.10 Das Automatische Subjekt

2.3 Diskussion: Gesellscahftlicher Akkumulationsimperativ

2.4 Zwischen Fazit: Gesellschaftlicher Akkumulationsimperativ

3.2 Instrumente der Zentralbank

3.2.1 Refinanzierungspolitik (Leitzins)

3.2.4 Devisenmarktinterventionen

3.3.3 Monetäre Staatsfinanzierung

3.4 Vermögen und Verschuldung in offenen Volkswirtschaften

3.5.1 Preisstabilität in souveränen Währungsräumen

1. Einleitung

Menschliches Leben spielt sich in Räumen ab. Diese werden in ihrer ideellen und materiellen Dimension in sozialer Praxis relevant, angeeignet und produziert. (Belina 2013: 22f) Die wirtschaftliche Tätigkeit der Gesellschaft findet derzeit vor allem in kapitalistischen Verkehrsformen statt. Somit stehen auch räumliche Praxen in wesentlicher Beziehung zu der Logik und den Anforderungen der Akkumulationsprozesse. (Belina 2013: 57f, 134f) Modernes Geld, welches durch Kredite in Umlauf gebracht und von Staaten durchgesetzt wird, steht am Anfang der Akkumulation. (Wray 2018: 107; Ehnts 2020: 138) So prägen die Vergabe von Darlehen und die weltumspannenden Kapitalströme die Entwicklung von Regionen sowie die Verwirklichungschancen von Individuen. (Zademach 2014: 3; Lessmann 2006: 34) Unternehmungen, welche sich der Akkumulation verweigern und keine Profite abwerfen, haben sehr eingeschränkte Möglichkeiten, an finanzielle Mittel zu gelangen und damit auf wirtschaftliche Ressourcen zuzugreifen. (Ament 2019: 5; Heinrich 2018: 166)

Aus neomarxistischer Perspektive ist der kapitalistischen Produktionsweise ein gesellschaftlicher Akkumulationsimperativ bzw. ein Wachstumszwang inhärent, welcher eine permanente wertmäßige Steigerung der wirtschaftlichen Aktivität der Gesellschaft verlangt. Demnach haben moderne Gesellschaften keine politisch akzeptable Alternative als die ständige Forcierung der erweiterten Reproduktion des gesellschaftlichen Gesamtkapitals. Stockt der Akkumulationsprozess, birgt dies die Gefahr eines unkontrollierten Konjunkturabschwungs und einer umfassenden gesellschaftlichen Krise. Gleichzeitig ist mit Blick auf den menschengemachten Klimawandel die Ausrichtung auf Wirtschaftswachstum selbst eine Krisenursache. (Harvey 2018: 192; Foster 2015: 7)

In der durch die Corona-Pandemie ausgelösten wirtschaftlichen Rezession wurde zu unorthodoxen geldpolitischen Mitteln gegriffen. Als Reaktion auf den simultanen Angebots- und Nachfrageshock wurde vielerorts mit einer Erhöhung der öffentlichen Ausgaben reagiert, um die Zirkulation und Akkumulation von Kapital aufrecht zu erhalten und sie erneut „anzukurbeln“. Viele dieser Staatsausgaben wurden nicht durch Steuern oder Kredite an den Finanzmärkten, sondern direkt oder indirekt durch Notenbanken finanziert. Die direkte Liquiditätsvergabe von Zentralbanken an Staaten wird auch monetäre Staatsfinanzierung genannt. (Seikel 2020: 3, 6-8; Chimowa et al. 2020: 1f) So bekommt die britische Regierung direkt von ihrer Notenbank Geld. (Neue Züricher Zeitung 2020)

Die europäische Zentralbank gab am 18. März 2020 bekannt, dass sie bereit sei, bis Ende des Jahres Staatsanleihen im Wert von 750 Mrd. Euro auf dem Sekundärmarkt aufzukaufen. Da Staaten in der Krise möglicherweise keine Kredite am Finanzmarkt bekommen würden, sollte durch diese expansive Geldpolitik die Gefahr von Staatsbankroten in der Eurozone verhindern werden. So wurden die Möglichkeiten, einen politischen Umgang mit der Pandemie zu finden, ausgeweitet. (Bernoth, et al. 2020: 5) (Neue Züricher Zeitung 2020)

Die amerikanische Notenbank Federal Reserve gab bekannt, dass sie in der Coronakrise neben Staatsanleihen auch Kommunen und sogar private Unternehmen durch Gewährung von Darlehen und Aufkauf von Wertpapieren unterstützt. (Frankfurter Allgemeine Zeitung 2020) Die Praxis öffentlicher Geldschöpfung zur direkten Finanzierung von öffentlichen Ausgaben durch Zentralbanken ist nicht neu – allerdings stark umstritten. Kritiker:innen verweisen vor allem auf die Gefahr, eine Hyperinflation auszulösen. (Huber 2018: 193f) Die Pandemie hat jedoch Debatten über die Funktionsweise des modernen Geldes befeuert, die ein anders Verständnis von Finanz- und Fiskalpolitik nahelegen. (Handelsblatt 2020)

Seit Hegel wird Freiheit immer wieder als zentraler Wert moderner Gesellschaften ausgemacht. (Jaeggi & Celikates 2017: 52) Auch dieser Arbeit liegt das Interesse an der Verwirklichung der Möglichkeit von Freiheit, Individualität und Glück der Menschen zugrunde. Die Möglichkeiten und deren Verwirklichung ergeben sich aus konkreten gesellschaftlichen Situationen und werden als ökonomische und politische Fragen relevant. Diese betreffen die Beziehungen der Menschen im Produktionsprozess sowie die aktive Teilnahme an der politischen und ökonomischen Verwaltung des Ganzen – also das Verhältnis von Besonderem und Allgemeinen. (Marcuse & Horkheimer 1937: 637)

Die Existenz des Besonderen – des ganzen Individuums in seiner positiven und negativen Freiheit – wird erst durch dessen Partizipation an einem allgemeinen gesellschaftlichen Zusammenhang und dessen sozialen Praktiken, Beziehungen und Institutionen sowie lebensfreundlichen materiellen Bedingungen konstituiert. Nur die Möglichkeit des nicht Mitmachens, des sich Distanzierens, eröffnet die Chance der tatsächlichen Identifikation mit einer Tätigkeit oder Rolle und einem als nicht entfremdet wahrgenommenen Lebens. (Jaeggi & Celikates 11, 57-62)

Die Überwindung des aus neomarxistischer Perspektive in den kapitalistischen Produktionsverhältnissen eingeschriebenen gesellschaftlichen Akkumulationsimperativs ist eine zentrale Voraussetzung zur Erhaltung bzw. zur Erschaffung von Räumen, in denen Möglichkeiten der Existenz von Individualität, Freiheit und Glück dauerhaft gegeben ist. (Marcuse & Horkheimer 1937: 637)

In diesem Sinne wird in der vorliegenden Arbeit modernes Geld als Ansatzpunkt zur Überwindung des gesellschaftlichen Akkumulationsimperativs beleuchtet.

Dazu wird folgende Forschungsfrage formuliert:

Welches Potenzial birgt modernes Geld zur Überwindung des gesellschaftlichen Akkumulationsimperativs in einem Währungsraum?

Aus der Fragestellung ergeben sich einige weitere zu klärende Punkte: Inwieweit besteht ein einen gesellschaftlichen Akkumulationsimperativ? Was ist modernes Geld? und welche Rolle spielt es im Akkumulationsprozess? Welche Geld- und Fiskalpolitischen Ansätze können aus einer Betrachtung modernen Geldes zur Überwindung des gesellschaftlichen Akkumulationsimperativs folgen?

Schließlich soll die Forschungsfrage aus dem aktuellen Stand der Forschung durch Sichtung von Fachliteratur ermittelt werden. Als Analyserahmen, zur Auswahl und Auswertung der Texte dienen dabei folgende Begriffe:

a) Akkumulation bezeichnet das Anhäufen und Anwachsen von Wert. Durch Verwandlung des bei vorheriger Produktion geschaffenen Mehrwertes in Kapital zur Reinvestition, oder durch Akquirierung finanzieller Mittel z.B. Kredite wird die Produktion erweitertet.(Harvey 2018: 32f, 302f; Heinrich 2005: 122f)

b) Gesellschaftlicher Akkumulationsimperativ – siehe oben

c) Währung bezeichnet eine bestimmte Geldeinheit sowie das hoheitlich geordnete Geldwesen eines Wirtschaftsraums oder Staates einschließlich der Regelungen zur Geldwertstabilität. (Zademach 2014: 26)

d) Modernes Geld ist ein Geschöpf der Rechtsordnung. Ein Staat deklariert ein gesetzliches Zahlungsmittel und akzeptiert ausschließlich dieses zur Tilgung von Forderungen an die Bürger, vor allem Steuerzahlungen. Es entsteht durch die Vergabe von Krediten. Geld basiert auf sozialen Beziehungen und vermittelt diese. (Hubert 2018: 65-67; Wray 2018: 107; Ehnts 2020: 138)

e) Preisstabilität drückt die Erhaltung des Wertes einer Währung durch Vermeidung von Inflation und Deflation aus. (Sharik 2020: 870)

f) Fiskalpolitik ist die Variation der Einnahmen und Ausgaben der öffentlichen Haushalte. (Heine & Herr 2013: 602)

Im zweiten Teil der Arbeit werden die kapitalistischen Verhältnisse erst aus neomarxistischer Perspektive dargestellt und anschließend unter Bezugnahme auf andere Schulen diskutiert inwiefern daraus ein gesellschaftlicher Wachstumsimperativ erwächst.

Der dritte Teil der Arbeit widmet sich der Betrachtung von modernem Geld. Dabei stehen vor allem Staaten und Staatsgebilde im Fokus, die über eine eigene weisungsgebundene Zentralbank verfügen. Aufbauend auf dem zweiten Teil der Arbeit soll dabei diskutiert werden welche Potenziale modernes Geld zur Überwindung des gesellschaftlichen Akkumulationsimperativs in einem Währungsraum birgt.

Dabei wird vor allem auf Debatten über die Modern Monetary Theory und Post-Keynsianismus Bezug genommen. Diese Perspektiven eignet sich als Basis der Diskussion besonders, da sie im Gegensatz zu den neoklassischen und traditionellen marxistischen Sichtweisen die Rolle des Geldes nicht als neutral oder nachrangig gegenüber der Realwirtschaft betrachtet. (Busch 2019: 152f)

Außer den schon genannten, baut die Arbeit auch auf Debatten über Uneven Development, Wirtschaftsdemokratie und Postwachstum auf.

Regionalgelder, Tauschringe und ähnliche kleinteilige Konzepte werden in dieser Arbeit nicht behandelt. Auch auf Fragen globaler Gerechtigkeit und konkreter politischer Machtverhältnisse wird nicht besonders eingegangen.

2. Gesellschaftlicher Akkumulationsimperativ

2.1 Historisch Geographischer Materialismus

Erkenntnistheoretisch schließt die Arbeit an den Historisch Geographischen Materialismus an. (Belina 2013: 7) Demzufolge werden Räume, sowie die Vorstellungen von ihnen, durch gesellschaftliche Praktiken, welche in Beziehung zu den materialen Gegebenheiten stehen, produziert und angeeignet. (Belina 2013: 22f, 57f)

Gesellschaft wird dabei als der „historisch konkret vorliegende Gesamtzusammenhang menschlichen Tuns“ (Belina 2013: 14) begriffen.

Die zur Beschreibung der Realität benutzten Begriffe werden aus der Wirklichkeit gewonnen. Sie versuchen die eigentümliche Logik von Dingen zu beschreiben. Dies ist nur durch die Bildung von Abstraktionen, also das Absehen von und Fokussieren auf bestimmte Eigenschaften, möglich. Dabei besteht die Gefahr, die Begriffe zu verdinglichen – also ihre Bedingtheit durch die soziale Praxis auszublenden. Die ideellen und materiellen Eigenschaften von Dingen bedingen sich gegenseitig. Diese werden in sozialen Praxen relevant und auch durch sie verknüpft. Die spezifischen Weisen in denen Dinge in Zusammenhang gebracht werden, sind wesentliche Eigenschaften von ihnen. (Belina 2013: 14-20)

2.2 Gesellschaftlicher Akkumulationsimperativ aus neomarxistischer Perspektive

2.2.1 Kapitalverhältnis

Aus neomarxistischer Sicht beruht die kapitalistische Produktionsweise auf einem bestimmten gesellschaftlichen Verhältnis. Dieses wird als Kapital- oder Klassenverhältnis bezeichnet und betrifft die Verteilung der Verfügungsmacht über Produktionsmittel (Technik, natürliche Ressourcen, etc.). Daraus ergeben sich die im Folgenden beschriebenen grundlegenden ökonomischen Kategorien, Zwänge und Charaktermasken. Freie Lohnarbeiter:innen besitzen lediglich ihre Arbeitskraft die sie auf dem Markt als Ware anbieten müssen. Kapitalitst:innen kaufen Arbeitskraft und Produktionsmittel um Mehrwehrt bzw. Profit zu generieren. Die Ökonomie betreffenden zwischenmenschlichen Beziehungen werden durch den Wert vermittelt und ähneln dabei Relationen zwischen Waren. (Heinrich 2018: 87-89; Harvey 2018: 24-27; Belina 2013: 61f)

2.2.2 Ware

Eine Ware hat einen qualitativen Gebrauchswert, welcher sich durch ihre gesellschaftliche Nützlichkeit und ihre stofflich materiellen Eigenschaften konstituiert. (Marx 1972: 50) Außerdem ist sie Trägerin des aus dem Kapitalverhältnis hervorgehenden quantitativen Wertes, welcher als Tauschwert in Preisen in Erscheinung tritt. Nach der Arbeitswerttheorie ergibt sich der Wert eines Arbeitsproduktes aus der Beziehung zur gesellschaftlich notwendigen Arbeitszeit, die zu seiner Herstellung untere den technischen und materiellen Bedingungen benötigt wird. (Heinrich 37-42: Lange 2018: 397; Belina 2013: 61f)

2.2.3 Geld und die gesellschaftliche Notwendigkeit eines Kreditsystems

Auch Geld – zum Beispiel Goldmünzen – können als Ware betrachtet werden. Der Wert von Goldmünzen ergibt sich aus dem Wert der zu ihrer Herstellung notwendigen gesellschaftlichen Arbeitszeit. Darin sind eingeschlossen die Arbeitszeit zur Erzeugung jeglicher Mittel zur Reproduktion der Arbeitskraft sowie die Arbeitszeit zur Bereitstellung der Produktionsmittel. Der konkrete Tauschwert wird bestimmt aus der gegenseitigen Bezogenheit verschiedener warenförmiger Arbeitsprodukte auf Goldmünzen. Der Ware „Goldmünzen“ kann die Geldform zugeschrieben werden. Sie dient dann als allgemeines Äquivalent und Tauschmittel. Jegliche Waren können ihre Tauschwerte relativ zu Goldmünzen bzw. Geld ausdrücken. Geld ist der allgemeine Ausdruck des Wertes. (Harvey 2018: 10-11)

Der Widerspruch zwischen Gebrauchswert und Tauschwert wird bei einer Geldware besonders deutlich. Dem auf gesellschaftlich notwendige Arbeitszeit und qualitative Gebrauchswerte bezogenem „inhärenter“ Arbeitswert, steht ein von außen in jegliche Waren internalisierter „reflexiver“ Tauschwert entgegen. Geld ist schließlich so viel wert, wie dafür gekauft werden kann. (Harvey 2018: 11)

So ergibt sich der gesellschaftliche Gebrauchswert bzw. die Funktion von Geld. Es dient als allgemeines Maß der Werte, erleichtert als allgemeines Zahlungsmittel die Warenzirkulation, dient der dezentralen Organisation und bietet die Möglichkeit der Wertaufbewahrung. (Sparen). (Harvey 2018: 11)

Da die Menge von Waren in der Zirkulation sowie deren Zirkulationsgeschwindigkeit stark variieren können, ist um einen reibungsarmen Akkumulationsprozess zu ermöglichen eine Variation der Geldmenge notwendig. Dies kann durch einen ein Kreditsystem geschehen. (Harvey 2018: 12; Heinrich 2018: 68)

Derzeit sind moderne Geldsysteme vorhanden, in deren Zentren staatliche Zentralbanken stehen. Letztlich wird das Geldangebot vor allem durch private Geschäftsbanken gestellt, die auf Nachfrage von ökonomischen Akteuren zur zukünftigen Warenproduktion verzinste Kredite vergeben. Dabei erschaffen Geschäftsbanken auf Basis rechtlicher Grundlagen neues Geld. Bei Tilgung eines Kredits verschwindet das Geld wieder. (Harvey 2018: 281f; Heinrich 2018: 156f; Ehnts 2020: 50)

Da sich diese Wertsumme vermehren und schließlich einen Mehrwert für Kapitalist:innen und Zinsen für die Geschäftsbanken generieren soll, kann auch von Geldkapital gesprochen werden. Die Bereitstellung und Verteilung von finanziellen Mitteln durch Geschäftsbanken und Finanzmarktakteuren stellt eine wichtige Koordinierungsfunktion des Akkumulationsprozess dar. (Harvey 2018: 72, 302-303; Heinrich 2018: 167) Das Vergabe- und Verteilungskriterium ist dabei wirtschaftliche Effizienz, welche sich in der Aussicht auf Anteile an möglichsten hohen zukünftigen Profiten ausdrückt. Unternehmungen, die nicht profitorientiert wirtschaften, haben Schwierigkeiten an finanzielle Mittel und wirtschaftliche Ressourcen zu gelangen. (Ament 2019: 5; Heinrich 2018: 166)

2.2.4 Kapital und Kapitalakkumulation

Kapital bezeichnet nicht nur ein soziales Verhältnis, sondern kann innerhalb dessen auch als bewegter, zirkulierender Wert begriffen werden. (Heinrich 2018: 83)

Am Beginn des Zirkulationsprozesses eines Einzelkapitals investiert eine Kapitalist:in eine Wertsumme in Geldform (G) in warenförmige menschliche Arbeitskraft und Produktionsmittel (W). Der Zirkulationsprozess wird durch den Produktionsprozess unterbrochen, während dessen durch menschliche Arbeit ein Mehrwert geschaffen wird. Mehrwehrt bezeichnet die Differenz zwischen dem Arbeitslohn und dem Wert des Arbeitsproduktes. Die dabei entstehende neue höherwertige Warenmenge wird gegen mehr Geld (G‘) eingetauscht. Marx bringt dies auf die Formel G-W-G‘. Aus neomarxistischer Perspektive ist die Aneignung des Mehrwerts durch Kapitalist:innen unabhängig davon, ob der dabei ausgezahlte Arbeitslohn als fair empfunden wird, Ausbeutung. Das Klassenverhältnis zwischen Arbeit und Kapital wird durch die Abschöpfung des Mehrwertes reproduziert. In der Logik des Kapitals ist die Generierung von Gewinn das Ziel jeglicher Investitionen. Zur Realisierung des Wertes der höherwertigen Warenmenge muss diese gegen andere Waren getauscht werden können. So sind die Kreisläufe der Einzelkapitale stark miteinander verschlungen und setzten einander voraus. Folglich kann ein Unternehmen nicht alleine akkumulieren. (Heinrich 2018: 83, 122-125; Harvey 2018: 28-30)

2.2.5 Akkumulationsimperativ auf mikroökonomischer Ebene

Neben großen finanziellen Anreizen werden die einzelnen Kapitalist:innen – möchten sie ihre soziale Stellung erhalten – durch die Zwangsgesetze der Konkurrenz zur Erweiterung der Produktion gedrängt. Daraus ergibt sich auf mikroökonomischer Ebene ein Akkumulationsimperativ. So kann der erwirtschaftete Mehrwert nicht konsumiert, sondern muss erneut in Kapital verwandelt und wieder investiert werden. Der Wettbewerb um die Steigerung der Produktivkraft und die Preiskonkurrenz drängen den Kapitalist:innen die Akkumulation praktisch auf und machen Investitionen in technische Mittel zur Einsparung von Arbeitskraft und zur Erhöhung der Produktivität zu einer Notwendigkeit. Oft wird dabei auf Skalenvorteile gesetzt. Eine Erhöhung des Mehrwertes geht einher mit einer Intensivierung der Ausbeutung der Arbeiter:innenklasse. Kapitalist:innen sehen sich immer wieder dazu getrieben, auf dem Kapitalmarkt oder bei Geschäftsbanken Geldkapital zur Erweiterung der Produktion nachzufragen. (Harvey 2018: 28f; Luxemburg 1923: 9)

Natürlich gibt es auch viele Kleinunternehmen, welche in einer langfristigen Nische existieren und deren Eigentümer keinerlei Expansionsinteresse haben. Da dieser Sektor derzeit generell niedrige Beschäftigung und Gewinne aufweist, ist er volkswirtschaftlich unbedeutend. (Magdoff & Foster 2011: 43)

2.2.6 Monopolisierte Märkte

Hat nach einer Zeit eine Zentralisierung oder gar Monopolisierung des Kapitals stattgefunden, ist der Konkurrenzdruck zwar niedriger, der Akkumulationsimperativ für die einzelnen Kapitale jedoch nicht unbedeutend. Können innovative Unternehmen der Branche nicht aufgekauft oder bessere Angebote vertrieben werden, besteht die Gefahr des Verlusts von Marktanteilen. Da die Gehälter von Manger:innen und die Gewinne von Aktionär:innen an die Profit der Unternehmen geknüpft sind, bleibt auch das Interesse an einer Steigerung des Profits bestehen. Intensive Preiskämpfe sind für Unternehmen auf zentralisierten und gesättigten Märkten eher unattraktiv, da sie aufwendige Kapitalinvestitionen gerne lange ausgenutzt sehen. Jedoch bekommen Image- und Werbekampanien in den Strategien ein steigendes finanzielles Gewicht. (Lange 2018: 428-437; Foster & Heininger 2002: 31-33)

2.2.7 Krisen – Überakkumulation

Ein dauerhaft stabiler Akkumulationsprozess würde idealerweise durch einen gleichwertigen Anstieg von Konsumption und Produktion gewährleistet werden. Allerdings kommt es im Laufe des durch das Spiel widerstrebender Einzelinteressen getrieben Verwertungsprozesses immer wieder zu Missverhältnissen. (Horkheimer 1937: 256; Heinrich 2018:169)

Dabei sei – neben externen Faktoren wie Naturkatastrophen – vor allem auf die Preiskonkurrenz verwiesen. Diese drängt die besitzende Klasse nicht nur tendenziell zur Erweiterung der Produktion, sondern vor allem zur Senkung der Löhne der Arbeiter:innenklasse sowie zur Einführung von arbeitssparenden technischen Neuerungen. Können die hergestellten oder durch schon getätigte Investitionen zukünftig herstellbaren Waren mit der vorhandenen Kaufkraft nicht abgenommen werden, kommt es zur Entwertung des Kapitals. Steigt das Angebot schneller als die Nachfrage, besteht die Gefahr einer Überakkumulationskrise. (Harvey 2018: 195; Heinrich 2018:169f)

Schwindet die Aussicht auf Profite, wird die Investitionstätigkeit und die Produktion gedrosselt. Können Unternehmen den Forderungen ihrer Geldgeber nicht mehr nachkommen und besteht auch kein Vertrauen, dass sie dies in Zukunft durch neu zur Verfügung gestelltes Geldkapital schaffen, müssen diese Unternehmen schließen. Werden Arbeiter:innen entlassen, sinkt die Kaufkraft und damit der Absatz von Waren. Dies kann zu weiteren Kapitalentwertungen und schließlich zu einer Wirtschaftskrise führen, die auch andere Bereiche des gesellschaftlichen Lebens betrifft. (Harvey 2018: 194f; Heinrich 2018:169f)

Staaten stehen vor der Herausforderung, bei sinkenden Steuereinnahmen erhöhte Sozialausgaben zu bewältigen. So kann Staatsverschuldung zum Problem werden, wenn Gläubigern Zinszahlungen aus höheren Steuereinnahmen versprochen wurden. Ein daraus folgender Vertrauensverlust führt am Kapitalmarkt zu höheren Zinsen bei der Neuaufnahme von Staatschulden. (Suntum 2012: 13f; Heinrich 2018: 217) Dies ist vor allem dann problematisch, wenn Staaten wie in der Eurozone nicht bei ihrer eigenen Zentralbank Geld nachfragen können oder wenn wegen eines Handelsbilanzdefizits Staatschulden in Fremdwährung gemacht worden. (Ehnts 2020: 123, 125) Der konjunkturelle Wendepunkt ist erreicht, wenn die Anzahl der ausgezahlten Löhne und somit die Kaufkraft wieder steigt. So können wieder hergestellte Waren abgenommen, Arbeitskräfte eingestellt und Kapital akkumuliert werden. Während einer Wirtschaftskrise wird unproduktives bzw. unproduktiv gewordenes Kapital vernichtet und die darin gebunden wirtschaftlichen Ressourcen freigegeben. (Heinrich 2018: 173f)

2.2.8 Gesellschaftlicher Akkumulationsimperativ – Wachstum als Ausweg und Vermeidungsstrategie von Krisen

Märkte neigen – besonders wenn das Kapital bei relativ wenigen Unternehmen zentriert ist – zu Stagnation, Sättigung und Überakkumulationskrisen. Kann der generierte Mehrwehrt nicht in weitere Akkumulation investiert werden, gerät die Vermehrung von privatem und gesellschaftlichem Wohlstand ins Stocken. Es gibt verschiedene Möglichkeiten, die Entwertung des Mehrwerts und die Gefahr einer Überakkumulationskrise zu verhindern oder zumindest aufzuschieben. So könnte dem gesellschaftlichen Akkumulationsimperativ Folge geleistet werden, indem Kapitalist:innen ihren Konsum erhöhen. Ist die „herrschende Klasse“ bereit, auf einige Privilegien zu verzichten, ist auch durch eine Erhöhung des Arbeitslohns eine Steigerung der Kaufkraft möglich. Auch durch staatliche Umverteilungsmaßnahmen, höhere Steuern und Staatsausgaben kann der überflüssige Mehrwert absorbiert und Nachfrage geschaffen werden. (Lange 2019: 434-38)

Das explosionsartige Anwachsen von Finanzwirtschaft und Spekulation seit den siebziger Jahren kann als Reaktion auf eine Überakkumulationskrise gesehen werden. Der in der Realwirtschaft nicht mehr verwertbare Mehrwehrt wird in die Finanzsphäre verschoben. Für Unternehmen der Realwirtschaft bedeutet dies, dass sie bei der Akquirierung von neuen finanziellen Mitteln mit renditestarken Finanzakteuren konkurrieren müssen. (Sablowski 2011: 51f)

Andererseits können einzelne Kapitale, aber auch das gesamte Systems in mehrere Dimensionen expandieren. Auf zeitlicher Ebene geschieht dies durch Beschleunigung der Produktion und Konsumtion. Außerdem kann überschüssiges Kapital in neue Wirtschaftsräume expandieren. So werden neue Absatzmärkte erschlossen, Produktionsstätten im Ausland eröffnet ausgebeutet. Solche imperialistischen Tendenzen können mit Konflikten auf wirtschaftlicher oder gar militärischer Ebene einhergehen. Auch können immer mehr Bereiche der Lebenswelt und der Natur kommodifiziert (zur Ware gemacht werden) und so der Akkumulation von Mehrwert zur Verfügung gestellt werden. (Harvey 2003: 3f; Habermas 1981: 522; Wissen & Naumann 2008: 398f; Lieb 2019: 23)

2.2.9 Uneven Development

Die Entwicklung von Räumen ist stark durch die Praktiken der Kapitalakkumulation geprägt. Neue Transport- und Kommunikationstechnologien erlauben einen schnelleren globalen Umlauf von Waren und Finanzkapital. So wird eine „Raum-Zeit-Verdichtung“ ermöglicht. Regionen, Städte und Stadteile konkurrieren um die Gunst des Kapitals und der Staatsausgaben. (Belina 2013: 135)

Während der Zirkulation muss Kapital immer wieder zur Produktion in der gebauten Umwelt Fabriken, Kommunikationsanlagen, Häfen etc. fixiert werden. Ob die Investitionen profitabel sind, hängt stark von der Entwicklung der Akkumulationsbedingungen vor Ort, aber auch in anderen Regionen der Welt ab. Um höhere Profite zu generieren und als Reaktion auf Krisen, wird Kapital geographisch verlagert. Dies nennt Harvey „Spatial Fix“. (Harvey 2018: 427) Die Auf- und Abwertung von Regionen und Kapital führt zur andauernden Rekonfiguration von Räumen und einer ungleichen geographischen Entwicklung (Uneven Devolpment). Durch die Entwertung von Kapital und ganzer Regionen schafft der Kapitalismus sich immer wieder ein neues „Außen“ in das zur Akkumulation expandiert werden kann. (Belina 2013: 136; Wissen & Naumann 2008: 396; Harvey 2018: 425-429)

2.2.10 Das Automatische Subjekt

Die Logik des Akkumulationsimperativs durchzieht das gesamte soziale Leben. Marx spricht vom Wert als einem „automatischem Subjekt“ (Marx 1972: 169). So ist das Kapital einerseits ein lebloser Automat, andererseits bestimmt es als „Subjekt“ den ganzen gesellschaftlichen Prozess. (Heinrich 2018: 86)

„Daß es »so weiter« geht, ist die Katastrophe. Sie ist nicht das jeweils Bevorstehende sondern das jeweils Gegebene.“ (Walter Benjamin:1980: 683)

2.3 Diskussion: Gesellschaftlicher Akkumulationsimperativ

Als Messgröße für die Akkumulation und das Wirtschaftswachstum auf makroökonomischer Ebene wird meist eine prozentuale Veränderung innerhalb einer bestimmten Zeitpanne des Bruttoinlandsproduktes (BIP) angegeben. Dieses ist definiert als Geldwert aller durch bezahlte Arbeit hergestellter Güter und Dienstleistungen, die zu in einer bestimmten Zeit in einem Wirtschaftsraum an Endverbrauch:innen verkauft werden. (Schmelzer 2011: 13)

Als Wohlstandsindikator steht das BIP allerdings in der Kritik, da unbezahlte Tätigkeiten wie ehrenamtliches Engagement oder Haus- und Pflegearbeit, die keinen Warencharakter aufweisen und die in einer patriarchalen Gesellschaft vor allem von Frauen übernommen werden, keine Beachtung finden. Ebenso gibt das BIP keine Auskunft über die gesellschaftliche Verteilung des gemessenen Wohlstands sowie mögliche ökologische und gesellschaftliche Folgen der wirtschaftlichen Aktivitäten. Aus der Glücksforschung gibt es Bedenken, ob steigender materieller Reichtum tatsächlich das Wohlbefinden erhöht oder ob nicht Zeitwohlstand das Gebot der Stunde sei. (Schmelzer 2011: 13; van Suntum 2012, 5, 47)

Die aus neomarxistischer Perspektive durch die gesellschaftlichen Verhältnisse geforderte ständige Steigerung des Wertes ist mit einer intensiveren Nutzung von Materie und Energie verknüpft. Dies wird bei der Betrachtung des Doppelcharakters der warenförmigen Arbeitsprodukte deutlich. Einerseits haben sie durch ihre stofflich materielle Beschaffenheit einen Gebrauchswert und andererseits einem dem Kapitalverhältnis entspringenden Tauschwert. Dies führt zu Zunehmenden Widersprüchen zwischen den ökologischen Bedingungen und dem gesellschaftlichen Wachstumsimperativ zur Abwehr von Krisen. (Foster 2015: 7; Belina 2013: 61f; Marx 1972: 530)

Abbildung 1: Globales Wirtschaftswachstum

Aus neomarxistischer Perspektive ist Akkumulation im Kapitalismus ein zwanghafter Selbstzweck, der auf der Ausbeutung menschlicher Arbeitskraft und Natur beruht. So wird der Begriff neben einer Steigerung des gesamtgesellschaftlichen Reichtums und einer rasanten technischen Entwicklung auch mit Ausbeutung, sozialer Ungleichheit, Imperialismus und Umweltzerstörung in Verbindung gebracht. (Harvey 2003: 3f; Habermas 1981: 522; Marx 1972: 530)

Die Erzählung der Segnungen des Wirtschaftswachstums, welches zumindest in Zukunft Wohlstand für alle bringen solle, ohne starke Umverteilungsmaßnahmen oder gar eine andere Produktionsweise einzuführen, ist ein wichtiges ideologisches Element, welches die Widersprüche der Kapitalakkumulation verschleiert. Zum Teil werden die Widersprüche jedoch auch tatsächlich abgemildert. Der wachsende gesellschaftliche Reichtum bescherte weiten Teilen der Erdbevölkerung ein höheres Einkommen. Jedoch hat sich die soziale Ungleichheit auf höherem Niveau gesteigert. Neomarxist:innen sprechen daher von “relativer Verelendung” – im Gegensatz zur “absoluter Verelendung”. (Mahnkopf 2000: 489f; Heinrich 2018: 127f)

Abbildung 2: Globale Vermögensverteilung

Klimawandel und die Ressourcenverknappung werfen mit großer Dringlichkeit ökologische Fragen auf. Neoklassische Ansätze versuchen diese meist durch eine Internalisierung ökologischer Kosten z.B. durch einen Handel mit CO2-Zertifikaten oder ökologischen Steueranreizen zu lösen. Dazu weiter unten mehr. (Mahnkopf 2012: 399)

Abbildung 3: CO2 Emissionen pro Kopf – Vermögen

In (post-)keynsianisch geprägten Debatten um Konzepte eines Green New Deal erscheint eine Akkumulation als wünschenswerte Grundlage einer sozial-ökologischen Wende des Kapitalismus. Die teuren Investitionen in Klima- und Umweltschutz erfordern hohe Steuereinnahmen und oder eine expansive Geldpolitik. In den relativ jungen Debatten über Postwachstumsökonomie wird davon ausgegangen, dass dauerhaftes Wirtschaftswachstum und die heute angestrebten ökologischen Ziele unvereinbar seien. Die Annahme das eine dauerhaften Entkopplung von Arbeitsproduktivität und Ressourcenverbrauch durch technologische Erneuerungen sei möglich wäre, sei überaus optimistisch und unsicher. (Mahnkopf 2012: 400f; Lange 2014: 46)

Wie oben erläutert kann im Kapitalverhältnis der Ursprung eines Akkumulationsimperatives gesehen werden. Auf mikroökonomischer Ebene ist dieser Zwang im Verdrängungswettbewerb der einzelnen Unternehmen verortet. Makroökonomisch wird die Gefahr einer Krisendynamik ausgemacht, wenn Unternehmen keine Investitionsmöglichkeiten sehen. Letzteres ist generell relativ unumstritten. (Harvey 2018: 195; Ehnts 2018: 180f; Huber 2018: 112)

Aus neomarxistischer Perspektive muss zur Überwindung dieses gesellschaftlichen Akkumulationsimperativs der Kapitalismus abgeschafft werden oder aber zumindest profitorientierte Unternehmen und kapitalistische Eigentumsformen soweit zurückgedrängt werden, bis auf Makroökonomischer Ebene eine weitgehende Unabhängigkeit von der Kapitalakkumulation besteht. (Mahnkopf 2012: 407; Foster 2015: 7, 9f; Richters & Siemoneit 2019: 3)

Kritiker der neomarxistischen Perspektive relativieren oder verneinen die Zwangsgesetze der Konkurrenz und verweisen auf die Eigenverantwortung und Freiwilligkeit der Marktteilnehmer:innen. Marktwirtschaft sei mit Nullwachstum kompatibel, wenn Unternehmen ihre Bilanzgewinne nicht für die Erweiterung der Produktion investierten, sondern an die Eigentümer:innen und oder Angestellten ausgeschüttet und konsumiert werden. (Richters & Siemoneit 2019: 3; Lange 2018: 489)

Die Evolutionsökonomik verweist jedoch darauf, dass Firmen unter ungünstigen Bedingungen dennoch zur Akkumulation gedrängt sein können. Welche Bedingungen entscheidend sind, ist allerdings umstritten. Der für die Neoklassik wichtige österreichische Ökonom Joseph Schumpeter beschreibt in seiner Theorie der Schöpferischen Zerstörung, dass die Existenz von Unternehmen durch den Innovationswettbewerb gefährdet sei und so die Investitionen in neue Technologien immer wieder zu einer Notwendigkeit werden. In der Analyse stimmt er an dieser Stelle mit Neomarxist:innen überein. (Schumperter 2020: 103-107; Richters & Siemoneit 2019: 3)

Ob Akkumulationszwänge auf mikroökonomischer Ebene auch dort überwunden werden könnten, ist unklar. So wird in diesem Zusammenhang über Veränderungen in der Produktpalette oder der Vertriebswege debattiert. Auch die Gründung von Solidarunternehmen und Stärkung von Genossenschaftsmodellen, die eher auf die Erhaltung als die Ausweitung ihrer Produktionskapazitäten ausgerichtet sind und bei denen ein größeres Interesse besteht, gemeinsam erwirtschafteten Gewinn zu konsumieren, werden als Lösung angeboten. (Richters & Siemoneit 2019: 3; Lange 2018: 525)

Andererseits wird diskutiert, ob der Materialfluss in einer Ökonomie nicht auch generell unverändert bleiben könne, während einzelne Unternehmen trotzdem wachsen. In diesem Zusammenhang wird nach Instrumenten gesucht, welche den Fokus der technischen Innovationen weniger auf die Steigerung der Arbeitsproduktivität, sondern vor allem auf Ressourceneffizienz lenken. So werden auf institutioneller Ebene Reformen des Aktienrechts thematisiert, um den Zwang, Gewinne zu maximieren, auszuschalten. Weitere Reformansätze beschäftigen sich mit dem Wettbewerbsrecht in der Hinsicht, dass eine Externalisierung der Folgekosten der wirtschaftlichen Aktivität einzelner Unternehmen auf die Gesellschaft vermieden wird. Weitere Instrumente seien z.B. Institutionelle Begrenzungen, Steuern oder ein Emissionshandel. (Richters & Siemoneit 2019: 4; Reichel 2013: 15-18)

Andere Ansätze stellen vor allem das Handeln privater Haushalte und kulturelle Faktoren wie die Stigmatisierung von Sozialschwächeren und die Bedeutung von Positionsgütern als treibende Kraft der Akkumulation und des Wirtschaftswachstums heraus. Allerdings ist umstritten, ob dabei tatsächlich von einem Akkumulationsimperativ oder Wachstumszwang gesprochen werden kann. In diesem Zusammenhang wird zum Teil auch Bevölkerungswachstum und Bevölkerungskontrolle thematisiert. (Mahnkopf 2012: 404f)

Verschiedene Perspektiven, die davon ausgehen, dass ein ausgeglichener Staatshaushalt anzustreben sei, verweisen auf die Abhängigkeit der Staatsfinanzen und staatlichen Sozialsysteme von dem Akkumulationsprozess. Das zentrale Problem für Staaten ist dabei, dass durch technischen Fortschritt bei gleichzeitig ausbleibendem Wirtschaftswachstum Arbeitslosigkeit auftritt (Okunsches Gesetz). Deshalb sind Staaten dazu angehalten, durch Investitionsanreize und öffentliche Ausgaben die wirtschaftliche Aktivität anzutreiben. (van Suntum 2012: 13f; Heinrich 2018: 217)

Zur Lösung des ökologischen Dilemmas wird einerseits über eine Umlenkung der Investitionen unter dem Kriterium der Ressourceneffizienz debattiert. Außerdem wird in diesem Zusammenhang über allgemeine Arbeitszeitverkürzung bei gleichmäßigerer Einkommensverteilung diskutiert, welche durch ein Entgegenwirken der Privatisierung von Boden- und Ressourcenrenten oder ein bedingungsloses Grundeinkommen erreicht werden könnte. (Ferguson 2013: 407-412)

Andere Perspektiven, die im dritten Teil der Arbeit ausführlicher behandelt werden, betonen die Möglichkeit einer direkten oder indirekten Staatsfinanzierung durch Notenbanken. Somit seien Staaten nicht auf Steuereinnahmen und eine stabile Wirtschaft angewiesen, um Staatsausgaben in eigener Währung zu tätigen. (Ehnts 2018: 122f)

Inwiefern das im nächsten Kapitel näher erläuterte Kreditsystem und der Zinseffekt zu einem systemimmanenten Akkumulationsimperativ und dem exponentiellen Anstieg der zu zahlenden Schulden und verzinsten Guthaben (vergleichlich dem Josephspfennig) führen, ist umstritten. Vertreter:innen dieser These sehen Auswege durch Vollreservegeld. Heute ist Giralgeld lediglich ein Versprechen auf die Zentralbankreserve, welche das tatsächliche gesetzliche Zahlungsmittel ist. Auch werden auf Johann Silvio Gesel zurückgehende Konzepte wie eine Umlaufsicherung des Geldes durch zum Beispiel einen Negativzins diskutiert. So sollen arbeitslose Zinseinkommen und für den Wirtschaftsprozess schädliches Sparen verunmöglicht werden. Allerdings entsteht so ein neuer Anreiz zur Akkumulation, da in diesem Fall Sparen nur durch Investieren möglich wäre. Die kapitalistischen Klassenverhältnissen und die daraus folgenden sozialen Ungleichheiten sowie die Zwangsgesetzte der Konkurrenz werden nicht angetastet. (Richters & Siemoneit 2019: 4f; Bierl 2004: 9; Pierer 2013: 89)

Kritiker:innen der Zinskritik verweisen darauf, dass für die Stabilität einer stationären Wirtschaft nicht die Zins- sondern die Sparquote entscheidend ist. Der durch Zinsen verursachte Druck auf den Produktionsprozess sowie die Umverteilungsmechanismen zu Gunsten der Bezieher:innen von Zinsen und Renditen werden auch von Keynsianer:innen und Marxist:innen kritisiert. Erstere verweise allerdings teils auch darauf, dass wenn Zinserträge vollständig konsumiert werden, diese auch wieder zur Tilgung von Schulden zur Verfügung stehen. Das Erreichen eines stationären Zustandes sei von der Sparentscheidung derer, die Einkommen beziehen und Vermögen besitzen, abhängig. (Richters & Siemoneit 2019: 5f; Pierer 2013: 88)

Marxist:innen betrachten die gesellianische Analyse als verkürzte Kapitalismuskritik. Durch die Fixierung auf den Zins und die Fetischisierung des Geldes geraten die ihnen zugrundeliegenden andere soziale Formen der Überschussproduktion aus dem Blick. Die von Gesellianer:innen oft getätigte Einteilung in schaffendes und raffendes Kapital sowie die in den Geldbesitzer:innen der „goldenen Internationalen“ personifizierte Kapitalismuskritik sind Anknüpfungspunkte zu antisemitischen Ideologien. (Altvater 2004: 12; Pierer 2013: 88)

2.4 Zwischen Fazit: Gesellschaftlicher Akkumulationsimperativ

Wie dieser grobe Überblick zeigt, werden aus verschiedenen Perspektiven in der heutigen Wirtschaftsweise Akkumulations- bzw. Wachstumsimperative auf mikro- als auch makroökonomische Ebene ausgemacht. Sehr umstritten ist deren Intensität, sowie die Rolle einzelner Faktoren. Auch gibt es sehr unterschiedliche Ansätze, wie dem Imperativ entgegenzuwirken wäre oder zumindest die sozialen und ökologischen Widersprüche des Akkumulationsregimes einzuhegen seien. (Richters & Siemoneit 2019: 3)

Dass der Wettbewerb zwischen den Marktteilnehmer:innen und die Gefahr einer Krisendynamik wenn diese ungenügend wachsenden Möglichkeiten haben Kapital zu verwerten eine wichtige Rolle spielen, ist jedoch relativ unumstritten. (Harvey 2018: 195; Ehnts 2018: 180f; Huber 2018: 112)

Gegen einen Imperativ zur Akkumulation spricht vor allem der Verweis auf freien individuellen Entscheidungen der Marktteilnehmer. (Lange 2018: 489)

Allerdings zeichnen sich kapitalistische Märkte vor allem durch blinde Konkurrenz der Einzelinteressen aus. Daher ist es äußerst fraglich, inwieweit Individuen innerhalb dieser Struktur Verantwortung für das gesellschaftliche Ganze übernehmen können. (Horkheimer 1937: 256) Werden eine sich anbahnende Unternehmensinsolvenz oder eine allgemeine Wirtschafskrise als existenzielle Bedrohung wahrgenommen, kann man in diesem Zusammenhang auch von Handlungszwängen im Sinne der Selbsterhaltung sprechen. (Richters & Siemoneit 2019: 3) Da das Augenmerk diese Arbeit auf Individualität, Freiheit und Glück der Menschheit gerichtet ist, wird auf Unternehmens- sowie auf gesellschaftlicher Ebene von einem Akkumulationsimperativ ausgegangen, zu dessen Überwindung eine Zurückdrängung der kapitalistischen Produktionsverhältnisse nötig ist. (Mahnkopf 2012: 407)

3. Modernes Geld als Ansatz zur Überwindung des gesellschaftlichen Akkumulationsimperativs

Anschließend an Georg Friedrich Knapps Chartalismus und L. Randall Wray, welcher die Modern Monetary Theory prägte, wird modernes Geld vor allem als ein Geschöpf der Rechtsordnung begriffen. Ein Staat deklariert ein gesetzliches Zahlungsmittel und akzeptiert ausschließlich dieses zur Tilgung von Forderungen an die Bürger z.B. Steuerzahlungen. So wird mit Steuerforderungen auch die staatliche Währung durchgesetzt und nachgefragt. Die Stabilität einer Währung beruht auf der ökonomischen, militärischen und politischen Macht eines Währungsraumes bzw. Staatsgebildes. (Hubert 2018: 65-67; Wray 2018: 107; Ehnts 2020: 138)

Im Folgenden werden die grundlegenden Funktionsweisen modernen Geldes erläutert. Es sollen vor allem die Potenziale moderner Geldsysteme zur Zurückdrängung der kapitalistischen Produktionsweise und somit zur Überwindung des gesellschaftlichen Akkumulationsimperativs herausgearbeitet werden. Dabei liegt das Augenmerk besonders auf der Geldwertstabilität.

Geldsysteme weisen heute ähnliche Strukturen auf und unterscheiden sich vor allem im Mandat und der Unabhängigkeit der Zentralbank. (Gudehaus 2016: 3f) Die hier dargelegten Ausführungen sind sehr abstrakt. Ihnen liegt die Annahme zu Grunde, dass die Zentralbank demokratischen Institutionen weisungsgebunden unterstellt ist.

3.1 Fraktionelle Geldsysteme

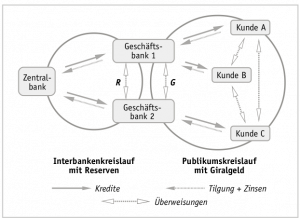

Geldsysteme sind heute fraktionell aufgebaut. Im Publikumskreislauf zirkuliert Giralgeld (Sichtguthaben auf Girokonten) zwischen Nichtbanken, also Unternehmen sowie privaten und öffentlichen Haushalten, welche ein Konto bei einer Geschäftsbank besitzen. (Huber 2017: 2f; Richters & Siemoneit 2019b: 86)

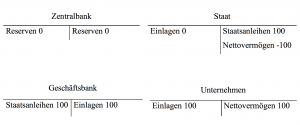

Abbildung 4: Fraktioneller Geldkreislauf

Auf dem Interbankenmarkt (Geldmarkt) zirkulieren Reserven – unbares Zentralbankgeld. Neben der Zentralbank (Notenbank) sind auch Geschäftsbanken und einige öffentlichen Institutionen, die ein Konto bei der Zentralbank haben, darauf vertreten. Reserven werden von Notenbanken gegen Sicherheiten als verzinste Kredite an Geschäftsbanken vergeben. Sie können von Geschäftsbanken bei Zentralbanken gegen Bargeld getauscht werden. Der Kreislauf von Bargeld wird hier wegen seiner marginalen Bedeutung nicht gesondert beschrieben wird. (Huber 2017: 3; Zademach 2014: 26)

Zentralbankgeld gilt das gesetzliche Zahlungsmittel. Giralgeld ist hingegen ein Zahlungsversprechen und verweist auf Zentralbankgeld. (Huber 2018: 15; Heinrich 2018: 159)

3.1.2 Giralgeld und Kredit

Bevor Giralgeld als Kapital zirkulieren kann, wird es durch Kreditvergabe von Geschäftsbanken erzeugt. Außerdem entsteht es, wenn Geschäftsbanken Zahlungen von staatlichen Zentralbankkonten oder aus dem Ausland empfangen. (Ehnts 2020: 49)

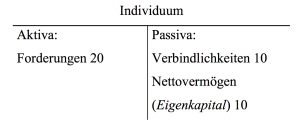

Um modernes Geld zu verstehen, lohnt sich eine Bilanzperspektive. Dabei werden links Zahlungsforderungen (Aktiva) und rechts Zahlungsverbindlichkeiten (Passiva) einer Wirtschaftseinheit eingetragen. Das Nettovermögen entspricht den Forderungen abzüglich der Verbindlichkeiten und steht ebenfalls rechts. (Ehnts 2020: 44)

Ein Kredit wird auf Grundlage eines Rechtsgeschäfts in Form eines Kreditvertrags vergeben. Die weitverbreitete Vorstellung, dass eine Bank Spareinlagen weiterverleiht, ist falsch. Nimmt ein Unternehmen einen Kredit von 100,00 € auf, so hat es gegenüber der Bank 100,00 € Verbindlichkeiten, die zu einem bestimmten Zeitpunkt verzinst zurückgezahlt werden müssen. Das Unternehmen hat aber auch 100,00 € Einlagen, welche eine Forderung gegenüber der Bank darstellen, 100,00 € für Zahlungen bereitzustellen. Für die Bank stellen diese Einlagen also eine Verbindlichkeit gegenüber dem Unternehmen dar. Bei Rückzahlung des Kredits werden die Einlagen wieder gelöscht. (Ehnts 2020: 50-53)

Kreditvergabe:

Kredite werden letztendlich auf Nachfrage vergeben. Kreditnehmer müssen daher Bonität und Sicherheiten, wie z.B. eine Hypothek auf ein Haus aufweisen. Letztere gehen im Falle eines Zahlungsausfalls in den Besitz der Geschäftsbanken über. Mit den bei der Kreditvergabe hinterlegten Sicherheiten können Geschäftsbanken danach Reserven bei der Zentralbank leihen. (Huber 2018: 20)

Kredite werden von Geschäftsbanken in der Hoffnung vergeben, zukünftig Gewinne an Eigenkapital durch Zinseinnahmen zu erzielen. Dabei setzen sie Akkumulation voraus. Bei der Kreditvergabe von Banken an Haushalte und Unternehmen ist der Leitzins die Untergrenze der verlangten Zinsen – der Preis des Geldes. Mit steigender Laufzeit und Ausfallrisikos werden höhere Zinsen verlangt. (Herger 2016: 88)

Zur Veranschaulichung der Grundlegendenfunktionsweise einer Kreditwirtschaft soll folgendes vereinfachtes Beispiel dienen: Geschäftsbanken vergeben Kredite an Unternehmen. Diese bezahlen mit den neuen Einlagen Arbeiter:innen und kaufen Arbeitsprodukte, wie z.B. Maschinen. Das Vermögen der Arbeitskräfte entspricht nun den Schulden der Unternehmen. Sie produzieren neue Waren und Dienstleistungen für die Unternehmen. Durch die Lohnauszahlungen können die Waren des Unternehmens von den Arbeiter:innen gekauft werden. So kann das Unternehmen den Kredit tilgen. Durch beständige Kreditvergabe kann Geld als Kapital zirkulieren und dabei Unternehmensprofite und Zinserträge hervorbringen. (Ehnts 2020: 59; Harvey 2018: 259)

3.1.2 Reserven

Bei Transaktionen z.B. für eine Kauf zwischen zwei Wirtschaftseinheiten, die Konten bei derselben Geschäftsbank führen, wird Giralgeld auf einem Konto gelöscht und auf einem anderen gutgeschrieben. Befinden sich die Konten bei verschiedenen Geschäftsbanken, löscht die Bank der Käuferin die entsprechende Summe von Giralgeld auf dessen Konto und überweist die vollständige Summe in Reserven (Zentralbankgeld) von ihrem Zentralbankkonto auf das Zentralbankkonto der Bank der Verkäuferin. Diese schreibt der Käuferin die Summe als Giralgeldeinlagen gut. Hat eine Geschäftsbank nicht genügen Reserven, kann sie gegen Vorlage von Sicherheiten bei der Zentralbank einen Kredit aufnehmen oder sich Reserven bei einer anderen Geschäftsbank leihen. Außerdem kann der Kauf durch Bargeld vermittelt werden. Eine Geschäftsbank bekommt gegen Reserven Bargeld von der Zentralbank. (Ament 2019: 107f; Richters & Siemoneit 2019: 87)

Gehen einer Geschäftsbank die Reserven aus, da sie nicht genügend Sicherheiten für Zentralbankkredite besitzt und andere Geschäftsbanken kein Vertrauen in sie haben, ist sie zahlungsunfähig und wird abgewickelt. Da Geschäftsbanken erst am Ende des Tages einen Zahlungsausgleich vornehmen, benötigen sie in Relation zum Giralgeld, relativ wenig Zentralbankgeld. (Huber 2017: 12)

Geschäftsbanken werden bei der Aufnahme von Zentralbankgeldkrediten derzeit keine wirklichen Hürden gestellt, da die Stabilität des Kredit- und Zahlungssystems und somit des gesamten Wirtschaftsprozesses nicht gefährdet werden soll. Zentralbanken können technisch gesehen unendlich viel Kredit vergeben und sind niemals zahlungsunfähig. Die „Verbindlichkeiten“ in der Bilanz einer Zentralbank werden niemandem geschuldet. (Ehnts 2020: 75, 87f)

3.1.3 Zwischenfazit

Die Verteilung von Krediten an Unternehmen und Haushalte wird in der Regel nicht durch öffentliche Geldschöpfung von Zentralbanken, sondern durch private Geldschöpfung von Geschäftsbanken geleistet. Die damit verbundenen Zugriffsrechte auf wirtschaftliche Ressourcen sind an Verschuldung und Zinsforderungen geknüpft. Deshalb haben Unternehmungen, die nicht der Logik des Kapitals folgen, einen starken Nachteil. Dies steht auch einer Etablierung anderer Produktionsverhältnisse durch private Akteure entgegen. (Ament 2019: 5; Mellor 2016: 157f)

3.2 Instrumente der Zentralbank

Neben der Refinanzierungspolitik sind Mindestreservepolitik, Offenmarktpolitik die wichtigsten Instrumente einer Zentralbank, um die Bedienungen am Interbankenmarkt wie Geldmenge, Zinssätze und den Akkumulationsprozess zu beeinflussen. (Herger 2016: 89)

3.2.1 Refinanzierungspolitik (Leitzins)

Reserven werden exklusiv von der Zentralbank erzeugt, in dem sie Zentralbankgeldkredite gewährt. Dabei kann die sie Bedingungen wie Forderung von Sicherheiten, Zahlung des Leitzinses sowie den Zeitpunkt der Rückzahlung diktieren. (Herger 2016: 88)

Betreibt die Zentralbank eine straffe Geldpolitik, könnte sie von den Banken mehr Sicherheiten verlangen und den Leitzins erhöhen. So steigt der Preis für das zur Akkumulation benötigte Geldkapital und die Investitionstätigkeit des privaten Sektors wird tendenziell gedrosselt. Eine lockere Geldpolitik dagegen führt zu einer leichten Verfügbarkeit von Krediten. Ob Unternehmen Kredite aufnehmen, hängt vor allem von der Nachfrage und der Aussicht auf Gewinne ab. (Herger 2016: 88f)

3.2.2 Mindestreservepolitik

In der Europäischen Union muss bei der Kreditvergabe von Banken ein Mindestreservesatz, also eine Deckung durch Zentralbankgeld, von 1% sichergestellt werden. In England ist die Mindestreserve abgeschafft, was einer Setzung der Mindestreserve auf null gleichkommt. (Ehnts 2020: 145f)

Da eine strukturelle Liquiditätsknappheit herrscht, führt eine Mindestreserve zu einer ihrer Höhe entsprechenden Anbindung der Geschäftsbanken an die Zentralbank. Zur Erfüllung der Mindestreservepflicht müssen Zentralbankgeldkredite bei Notenbank zum Leitzins aufgenommen werden. (Herger 2016: 95)

Die Mindestreservepolitik betrifft unmittelbar den Spielraum der Banken, Geldkapital zu verleihen. Jedoch können sich Banken gegen Hinterlegung von Sicherheiten (gut bewertete Kredite) bei der Zentralbank sehr leicht neue Reserven besorgen. Die Zentralbank hat also keine direkte Kontrolle über die Geldmenge. (Wray 2018: 181)

Vergibt eine Bank deutlich schneller Kredite als andere, würde sie mit der Zeit ein Defizit an Reserven aufweisen, welches sie durch Kredite von anderen Banken oder der Zentralbank decken müsste. Dies würde im Verhältnis zur Konkurrenz zu einem nachteiligen erhöhten Zinsaufwand der Bank führen. So herrscht am Markt ein gewisser Zwang zum Gleichschritt bei der Ausweiterung der Kreditportfolio der Banken. (Ehnts 2020: 107)

3.2.3 Offenmarktpolitik

Zentralbanken könne auf eigene Initiative Offenmarktoperationen durchführen. Dabei werden von Geschäftsbanken Forderungen z.B. Wertpapiere, die in inländischer Währung denominiert sind, abgekauft oder diese am Markt erneut zum Verkauf angeboten. (Ehnts 2020: 81) Der massenhafte Ankauf von Staatsanleihen und teils auch privaten Anleihen durch Zentralbanken wird „Quantitativ Easing“ genannt. (Huber 2018: 141) Durch Käufe der Zentralbank erhöht sich die Menge an Reserven, die von Banken auf dem Interbankenmarkt verliehen werden können. Dies senkt den Interbankenmarktzins. So kann – auch wenn der Leitzins bereits auf null gesetzt ist – die Geldpolitik weiter gelockert werden. Ein erneuerter Verkauf der Wertschriften führt zur Straffung der Geldpolitik. (Herger 2016: 98)

Da sich nur die Menge an Reserven, die Summe an Krediten und Giralgeld dadurch unverändert bleibt, wirken Offenmarktgeschäfte nicht per se inflationär. (Ehnts 2020: 82) Allerdings können Banken mit den günstigen Reserven mehr Kredite für riskante Geschäfte mit realwirtschaftlichem Nutzen bereitstellen und der Finanzsektor aufgebläht werden. (Huber 2018: 196f)

Offenmarktgeschäfte geben der Zentralbank die Möglichkeit einer zielgerichteten Vergabe finanzieller Mittel an wirtschaftliche Akteure. Durch substantielle Wertpapierankäufe können Börsenkurse von Unternehmen gestützt werden. Auf diese Weise kann auch die Zahlungsfähigkeit eigentlich überschuldeter Staaten aufrechterhalten werden. (Huber 2018: 142) So kann der Akkumulationsprozess gestützt aber auch gezielt nicht profitorientierte Unternehmungen gefördert werden. (Ament 2019: 5) Zentralbanken können „faule Wertpapiere“ hypothetisch unendlich lang in ihrer Bilanz halten. Allerdings kann dies zum Vertrauensverlust in die Solidität der betreffenden Zentralbank und Staatsfinanzen führen und die Währung international abgewertet werden. (Huber 2018: 142) Müsste eine große Menge Wertpapiere bei ihrer Ablauffrist abgeschrieben werden, kann dies zu einer negativen Bilanz der Zentralbank führen – wie z.B. in Deutschland 1970. Zwar kann eine Zentralbank nicht Pleite gehen, jedoch ist offen, wie die Weltmärkte auf eine dauerhafte negative Bilanz, gar im Falle einer Leitwährung, regieren würden. Im Zweifelsfall müsste die Zentralbank durch Staats- und Steuerzahlerkosten kapitalisiert werden. (Huber 2018: 144)

3.2.4 Devisenmarktinterventionen

Eine besondere Art der Offenmarktpolitik sind die Devisenmarktinterventionen, die zum Beispiel zur Erhaltung von festen Wechselkursen dienen. Devisen sind ausländische Währung bzw. in ausländischer Währung denominierte Wertpapiere. Devisenkäufe einer Zentralbank erhöhen die Nachfrage nach der ausländischen Währung und führen zur Abwertung der eigenen. Dies geht mit einer Erhöhung der Zentralbankgeldmenge und einer expansiven Geldpolitik einher. Zur Aufwertung der eigenen Währung bietet die Zentralbank Devisen am Markt an. Wechselkurse wirken sich direkt auf relative Preisverhältnisse von Ex- und Importwaren aus. (Herger 2016: 100f; Jasper 2020: o. S.)

3.2.5 Zwischenfazit

Durch eine lockere Geldpolitik könnten Zentralbanken den mit Zinsforderungen verbundenen Akkumulationsdruck auf Unternehmen etwas entgegenwirken. Dies ändert jedoch weder etwas an den Zwangsgesetzten der Konkurrenz noch an der Gefahr einer gesellschaftlichen Krisendynamik im Falle einer nachlassenden Akkumulation. (Pierer 2013: 89)

Allerdings könnte durch Offenmarktgeschäften, nicht nur eine in die Krise geratene kapitalistische Wirtschaft gestützt, sondern auch Zurückdrängung kapitalistischer und Etablierung neuer Produktionsverhältnisse gefördert werden. Einen ähnlichen aber sichereren und demokratischeren Weg bietet die weiter unten erläuterte monetäre Staatsfinanzierung. (Herger 2016: 99; Ehnts 2020: 115; Mellor 2016: 193f)

3.3 Fiskalpolitik

Unter Fiskalpolitik wird die Variation der Einnahmen und Ausgaben öffentlicher Haushalte gefasst. Staatshaushalte unterscheiden sich stark von privaten Haushalten. (Heine & Herr: 2013: 602)

3.3.1 Steuern

Steuern sind Forderungen des Staates gegenüber dem privaten Sektor. Werden diese gezahlt, löschen Banken den geforderten Betrag von einem Giralgeldkonto und überweisen ihn als Reserven auf das Zentralbankkonto des Staates. Dieser baut so ein Nettovermögen auf, welches wiederum für gemeinnützige Zwecke ausgegeben werden kann. Steuern entziehen dem privaten Sektor Kaufkraft. Auf diese Weise können auch gezielt wirtschaftliche Ressourcen aus dem kapitalistisch organisierten Zusammenhängen freigesetzt werden. (Ehnts 2020: 121-122)

3.3.2 Staatsanleihen

Aus makroökonomischer Perspektive führt Staatsverschuldung durch die Herausgabe von Staatsanleihen dazu, dass der private Sektor an Kaufkraft gewinnt und Vermögen aufbaut. (Ehnts 2020: 122) Eine Staatsanleihe wird von einem Staat zu einem festen Nennwert veräußert und über die Laufzeit verzinst. (Hesse & Teupe 2019: 137) Nach gängiger neoklassischer Lehre, aber auch traditionsmarxistischer Perspektive wird dadurch der Handlungsspielraum eines Staates vorrübergehend ausgedehnt, zukünftig bei Fälligkeit der Kredite jedoch eingeschränkt. Wie oben beschrieben wurde, ergibt sich aus dieser Perspektive ein Akkumulationsimperativ, da Zinsforderungen nur bei wachsenden Steuereinnahmen und einer entsprechend wachsenden Wirtschaft bedient werden könnten. (Hesse & Teupe 2019: 137; Heinrich 2018: 217) Hat ein moderner Staat allerdings eine souveräne Währung, kann ihm die Zentralbank unbegrenzt Kredite in eigener Währung einräumen, in dem sie direkt Staatsanleihen aufkauft (monetäre Staatsfinanzierung, siehe unten) oder indem sie indirekt z.B Staatsanleihen am Sekundärmarkt aufnimmt. Es gibt keine technische Begrenzung des Staatshaushaltes. Lediglich die reale Verfügbarkeit von wirtschaftlichen Ressourcen sowie die Abwesenheit von Auslandsschulden des Staates und die damit in Verbindung stehende Gefahr einer Inflation beschränken die Staatsausgaben. Es wird weiter unten darauf zurückgekommen. (Ehnts 2020: 125; Kelton 2020: 62f)

Eine einzigartige Ausnahme bildete die Europäische Währungsunion, die bewusst so konstruiert wurde, dass das Risiko eines Staatsbankrotts der Mitgliedstaaten besteht. Seit der Einführung des Europäischen Stabilitätsmechanismus ist die Eurozone anderen Währungsräumen ähnlicher. So hat die europäische Zentralbank (EZB) die Möglichkeit Staatsanleihen von in die Krise geratenen Mitgliedsländern aufzukaufen. Diese müssen sich dabei allerdings zu umstrittenen Sparauflagen verpflichten. (Ehnts 2020: 115) Die bloße Ankündigung der EZB, dass im Rahmen eines Outright Monetary Transactions Programms gegen Auflagen unendlich viele Staatsanleihen von Euroländern aufkaufen würde, beruhigte 2012 die Märkte, ohne dass es je aktiviert wurde. Im Rahmen des Public Sector Purchase Programme erwarb die EZB bis Dezember 2018 Staatsanleihen im Wert von 2,2 Billionen Euro, mit der Begründung, auf diese Weise die Inflationsrate auf 2% zu heben. Im Zeitraum von 2015-18 musste sich außer Griechenland kein Eurostaat am Markt refinanzieren. Griechische Staatsanleihen wurden von dem Programm wegen schlechter Ratings ausgeschlossen. Die Zinseinnahmen, welche die EZB von den Ländern empfängt, deren Staatsanleihen sie hält, fließen zurück an die nationalen Finanzministerien. (Afflatet 2019: 562-564)

Abbildung 5: Staatsverschuldung bei europäischer Zentralbank

3.3.3 Monetäre Staatsfinanzierung

Kauft die Zentralbank Staatsanleihen auf dem Primärmarkt direkt vom Staat, kann von monetärer Staatsfinanzierung gesprochen werden. Die Grenzen des Begriffs sind allerdings umstritten. (Afflatet 2019: 562) Monetäre Staatsfinanzierung wird beispielweise in Kanada oder seit der Coronakrise auch in Großbritannien praktiziert. (Handelsblatt 2019; Neue Züricher Zeitung 2020)

Da ein Schuldschein der Regierung lediglich das Vertrauen voraussetzt, dass diese Steuern in ihrer eigenen Währung eintreiben kann, sind Staatsanleihen von Ländern mit souveräner Währung relativ solider Wirtschaft sehr sicher. (Ehnts 2020: 115)

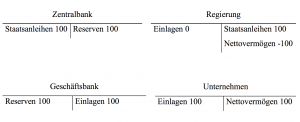

Im öffentlichen Interesse bzw. auf Weisung der Regierung kauft die Zentralbank eine vom Staat herausgegebene Anleihe. Dazu schafft sie Zentralbankgeld und überschreibt dieses als Einlagen auf das Zentralbankkonto des Staates. (Ehnts 2020: 116)

Mit durch öffentliche Geldschöpfung entstandenen Einlagen kann der Staat nun Ausgaben tätigen. Überweist der Staat beispielsweise einem Unternehmen Geld, werden die Einlagen auf dem Zentralbankkonto des Staates gelöscht und auf dem Zentralbankkonto der Geschäftsbank, bei der das Unternehmen ein Girokonto hat, gutgeschrieben. Die Geschäftsbank schreibt wiederum dem Unternehmen Giralgeld gut. Nun ist der Staat bei der Zentralbank verschuldet, während das Unternehmen ein den Staatsschulden entsprechendes Vermögen aufgebaut hat. Da der Forderung der Bank nach Reserven die Verbindlichkeiten nach Einlagen entsprechen, hat sie kein Vermögen davongetragen. (Ehnts 2020: 116-18, 124)

Die Bank könnte – hätte sie ansonsten genügend Reserven um den Zahlungsverkehr sicher zu stellen – die neuen Reserven auf dem Interbankenmarkt gegen Zins verleihen oder wie hier veranschaulicht von der Zentralbank die verzinsten Staatsanleihen kaufen. Dadurch könnte die Bank Zinseinnahmen (nicht in der Darstellung) empfangen, welche möglichen Einlagezinsforderung gegenüber dem Unternehmen übersteigen. So würde die Bank einen Gewinn erwirtschaften. Die Reserven würden wieder vernichtet werden. (Ehnts 2020: 117-18)

Da Zentralbankgeld nicht an den privaten Sektor verliehen werden kann, führt die Schaffung von neuen Reserven nicht automatisch zu zusätzlicher Kreditvergabe an Nichtbanken. Banken können sich immer Reserven auf dem Interbankenmarkt oder bei der Zentralbank leihen. Schafft eine Notenbank neues Zentralbankgeld zum Aufkauf von Staatsanleihen und behält diese in ihrer Bilanz, kann dies zu einer Senkung des Interbankenmarktzinses führen. Bietet die Zentralbank Staatsanleihen zum Verkauf an und sind diese gut verzinst, kann sie so Überschussreserven absorbieren und im Zuge einer straffen Geldpolitik den Zins am Interbankenmarkt in die Höhe treiben. (Ehnts 2020: 117)

Die in modernen Geldsystemen vorhandene Option der monetäre Staatsfinanzierung stellt für Staaten mit souveräner Währung und ohne Auslandsschulden eine Vergrößerung des finanziellen Spielraumes dar. Wird diese Option wahrgenommen, sind Staatsausgaben nicht mehr von Steuereinnahmen oder privaten Gläubigern abhängig. (Ehnts 2020: 123) Dies würde eine deutliche Abschwächung des gesellschaftlichen Akkumulationsimperativs bedeuten. Durch öffentliche finanzielle Mittel können ungenutzte wirtschaftliche Ressourcen, welche in eigener Währung denominiert sind, gemeinnützigen Zwecken zu geführt werden. Die Wechselwirkungen zwischen monetärer Staatsfinanzierung und Preisstabilität werden weiter unten beleuchtet. (Ehnts 2017: 91; Heinrich 2018: 217)

3.3.4 Zwischenfazit

Zur Überwindung des gesellschaftlichen Akkumulationsimperativs sind im Zusammenhang mit modernem Geld vor allem zwei Dinge interessant: Einerseits besteht die Möglichkeit, durch Steuern wirtschaftliche Ressourcen aus Zusammenhängen herauszulösen, die der Logik des Kapitals unterworfen sind. Andererseits besteht das Potenzial, durch öffentliche Geldschöpfung und monetärer Staatsfinanzierung andere ökonomische Verkehrsformen zu etablieren. (Ehnts 2017: 91; Ament 2019: 120) Dabei ist zu beachten, in welchem Ausmaß und unter welchen Bedingungen diese Potenziale Wirksamkeit entfalten könnten, ohne die Preisstabilität zu gefährden oder eine Krise auszulösen. (Kelton 2020: 62f)

3.4 Vermögen und Verschuldung in offenen Volkswirtschaften

Die Nachfrage einer offenen Volkswirtschaft entspricht dem Bruttoinlandsprodukt (Y), also dem Wert jeglicher verkaufter Güter in einem Land. Sie ergibt sich aus der Summe von Konsum (C), Investition (I) und Staatsausgaben (G) zuzüglich der Differenz zwischen Exporten (EX) und Importen (IM). (Ehnts 2020: 169)

Y = C + I + G + EX – IM

Das Investitionen in der Nachfragegleichung als Ersparnis gezählt werden, erklärt die Neoklassik damit, dass Unternehmen nur in dem Maße investieren, in welchem die Haushalte gespart haben (Zukunftskonsum). Keynsianer:innen halten dagegen, dass bei dieser Argumentation übersehen wird, dass Geld erst durch die Aufnahme von Krediten, mit der Absicht zu investieren erzeugt wird und bei ihrer Rückzahlung wieder vernichtet. Entsprechend müssen zuerst Schulden aufgenommen werden, um investieren und schließlich sparen zu können. (Ehnts 2020: 169; Engelkamp 2020: 228; Richert 2007: 23)

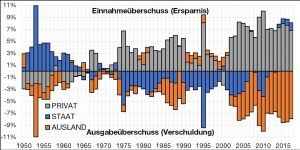

Zur genaueren Betrachtung der Abhängigkeiten der Vermögen und Verschuldung des öffentlichen, des privaten und externen Sektors können sektorale Salden verwendet werden. Diese zeigen die Geldflüsse zwischen den Komponenten der aggregierten Nachfrage. (Fiebeger 2013: 77)

Dazu wird die private Erstpanis (Sp) als der Wert der einheimischen Produktion bzw. des Einkommens (Y) definiert – vermindert um Steuern (T) und Konsumausgaben (C). Sp = (Y – T – C)

Diese sektoralen Identitäten zeigen, dass die Summe der Veränderung der Nettoverschuldung (Schulden nach Abzug verfügbarer Geldmittel) (duden.de) z.B. des privaten Sektors (Haushalte und Unternehmen), des öffentlichen Sektors (Regierung und Zentralbank) und des externen Sektors (Ausland) genau null ergibt. ((Ehnts 2020: 171f; Fiebeger 2013: 77)

(Sp – I) + (T – G) + (IM – EX) = 0

privater Sektoer + öffentlicher Sektor + externer Sektor = 0

Wenn die privaten Ersparnisse (Sp) höher sind als die privaten Investitionen (I) baut der private Sektor Vermögen auf. Sind die Steuereinnahmen (T) höher als die Staatsausgaben (G), spart der öffentliche Sektor. Der externe Sektor gewinnt, wenn Importgüter (IM) wertmäßig größer sind als die Exportgüter (EX). Somit bestände aus inländischer Sicht ein Leistungsbilanzdefizit und aus externer Sicht ein Leistungsbilanzüberschuss. (Ehnts 2020: 172)

Wie in folgender Abbildung ersichtlich wird, beruht die Ersparnis bzw. das Vermögen eines Sektors immer auf der Verschuldung mindestens eines anderen.

Abbildung 6: Finanzierungssalden in Deutschland von 1950-2017

Folgende Abbildung zeigt die Vermögensverteilung in Deutschland zwischen 1950-2015. Dabei wurde der private Sektor nochmals in Haushalte (Sh-Ih) und Unternehmen (Su-Iu) unterteilt. Dabei wird sichtbar, dass seit 2010 deutsche Haushalte, Unternehmen und der Staat Vermögen anhäufen und das Ausland verschuldet ist.

Abbildung 7: Stärker disaggregierte Finanzierungssalden in Deutschland

Da die Welt kein Ausland hat, gleichen sich die Leistungsbilanzsalden aller Volkswirtschaften aus. Auch hier gilt, dass das Vermögen bzw. die Ersparnis einer Volkswirtschaft durch Verschuldung einer anderen zustande gekommen ist. Ein System relativ fester Wechselkurse oder ein gemeinsamer Währungsraum implizieren, dass die einzelnen Volkswirtschaften mittel- bis langfristig so viel konsumieren, wie sie produzieren und dabei nicht über aber auch nicht (wie Deutschland) unter ihren Verhältnissen leben. (Flassbeck & Spiecker 2005: 2)

3.5 Preisstabilität

Relativ stabile Preise sind eine wichtige Bedingung für eine funktionierende Wirtschaft. Werden Löhne und Ersparnisse durch eine Preissteigerung zu Nichte gemacht, schwinden auch die Verwirklichungschancen der Menschen. (Kelton 2020: 46)

Erhöhen sich die Preise eines Warenkorbes, der sich aus typischen Konsumgütern und Dienstleistungen zusammensetzt, spricht man von Inflation. Das Geld verliert an Wert. Sinken dagegen die Preise, liegt eine Deflation vor und der Wert des Geldes sinkt. Die Gründe für inflationäre Entwicklungen sind vielfältig und umstritten. (Ehnts 2020: 152f)

Aus marxistischer Sicht führt die innere Logik des gesellschaftlichen Akkumulationsimperativs zur Steigerung der Produktivkraft. Kapitalist:innen versuchen durch Ersterschließung neuer Märkte oder Produktivitätssteigerungen, Extraprofite einzufahren bis andere nachziehen und die Preise sinken. (Harvey 2018: 427) Der Wert kapitalistisch produzierter Waren setzt sich aus dem Preis für konstantes Kapital (Produktionsmittel) (c), Arbeitskraft (v) und dem Mehrwehrt (c) zusammen (c+v+m). Preise sind in letzter Instanz an die gesellschaftlich notwendige Arbeitskraft geknüpft, da nur durch menschliche Arbeit Mehrwert geschaffen werden kann. Wird angenommen, dass der Wert des vorgeschossenen Kapitals (c+m) gleichbleibt, resultiert aus steigender Produktivität eine Tendenz zum Fall der Profitrate und sinkenden Warenpreisen. (Harvey 2018: 197; Heinrich 2018: 152) Auch Überakkumulationskrisen führen zur Entwertung von Kapital und Inflation. (Harvey 2018: 193f)

Als in der ersten Hälfte des 20. Jahrhunderts keynsianische Sichtweisen auf Geldpolitik hegemonial waren, richtete sich Zentralbankpolitik an folgender Annahme aus: Erhöhte Ausgaben – egal ob von Staaten oder privaten Investor:innen – führen zu mehr Beschäftigung. Dies erhöht die Nachfrage und lässt die Preise steigen. Zentralbanken senkten den Leitzins zur Bekämpfung von Arbeitslosigkeit und strafften die Geldpolitik, um die Kreditvergabe und die Beschäftigungsquote zu senken. So sollte eine inflationäre Entwicklung entgegengewirkt werden. (Kelton 2020: 50)

Da zu mehr Beschäftigung und höhere Löhne zu Inflation führen, sei nach Friedmann eine natürliche Arbeitslosenquote notwendig, um Preisstabilität zu gewährleisten. Seit den 60er Jahren setzte sich mehr und mehr der Monetarismus durch – “inflation is always and everywhere a monetary phenomenon.” (Friedmann in Kelton 2020: 50)

Auch so wurde auch die Quantitätstheorie des Geldes erneut wirkmächtig. Nach ihr führt unter der Bedingung, dass die Umlaufgeschwindigkeit und das Güterangebot konstant bleiben, einer Verdoppelung der Geldmenge auch zur Verdoppelung der Preise aller Güter. (Hesse & Teupe 2019: 159) Dieser Effekt wird vor allem bei Kapitalanlagen deutlich. Diese werden jedoch nicht zum gängigen Warenkorb zur Inflationsangabe gezählt. Durch überproportionale nicht BIP-wirksame Expansion von Teilen der Finanzwirtschaft werden Blasenbildung und Assetinflation hervorgerufen. Dies könne wiederum in einer Überakkumulationskrise bzw. Überinvestment- und Überschuldungskrise münden. (Huber 2018: 122) Auch können höhere Leit- und Kreditzinsen in die Produktionskosten und somit in die Preise einfließen. (Huber 2018: 114)

Die Korrelation zwischen Geldmengenwachstum und der gängigen Inflation ist empirisch gesehen allerdings eher schwach. Vielmehr scheint die Verteilung finanzieller Mittel zwischen Arbeit und Kapital bzw. Arbeitnehmer:innen und Arbeitgeber:innen für die Preisentwicklung entscheidender zu sein. Lohnerhöhungen oder Steuersenkungen, die finanziell Schwächere stärken, wirken sich direkt auf die Nachfrage aus. (Kelton 2020: 62)

In der Ökonomie wird oft zwischen Kostendruck und nachfrageinduzierter Inflation unterschieden. Werden die Preise zum Beispiel durch ein Unternehmen in Monopolstellung direkt erhöht, spricht man von einer Kostendruck-Inflation. (Kelton 2020: 49) (Ehnts 2020:153f)

Wächst die Kaufkraft und Nachfrage der Arbeitnehmer:innen schneller als das Angebot der Unternehmer:innen, führt dies meist zu einer nachfrageinduzierten Inflation, da das Geld nicht ausgegeben werden kann. (Ehnts 2020: 154)

Steigen die Preise nach Lohnerhöhungen, liegt eine nachfrageinduzierte Inflation vor. Eine Steigerung des Lohnes und somit der Kaufkraft der Arbeitnehmer:innen kann Unternehmen – der Konkurrenz um Marktanteile zum Trotz – zu einer Preissteigerung veranlassen. (Ehnts 2020: 153f)

Steigt – möglicherweise wegen hoher Arbeitslosigkeit oder schwachen Gewerkschaften – die Produktion und das aggregierte Angebot schneller als die Löhne und die aggregierte Nachfrage, führt dies zu deflationären Preissenkungen, da die Produktion ansonsten nicht verkauft werden könnte. Wächst der externe Sektor schneller als die einheimische Wirtschaft, werden mehr Produkte für den Export nachgefragt, was wiederum zu Preissteigerungen führt. (Ehnts 2020: 154)

In entwickelten Volkswirtschaften stellt der Konsum eine wesentliche Nachfragekomponente dar. Dieser wird vor allem durch die Mittelklasse realisiert, welche ihr Einkommen zum Großteil als Löhne erhält. So kann ein starker Zusammenhang zwischen Lohnkosten pro Stück und der Inflation hergestellt werden. Bleiben diese gleich, müssen die Arbeitnehmer:innen mit ihren Löhnen die gesamte Produktion kaufen können. Sinken die Lohnstückkosten, kann ein Teil des Angebotes nicht nachgefragt werden. Unternehmen müssten mehr ins Ausland verkaufen, auf kreditfinanzierte Nachfrage hoffen, ihre Produktion einschränken oder – die Verkaufspreise senken. (Ehnts 2020: 154f; Flassbeck & Spiecker 2005: 5)

Abbildung 8: Lohnstückkostenwachstum und Kerninflation im Euroraum

Eine Erhöhte Nachfrage nach einem Produkt kann kurzfristig zur Erhöhung der Preise führen. Langfristig kann durch einen Ausbau des Angebots auf einem Wettbewerbsmarkt jedoch auch eine Preissenkung stattfinden. (Ehnts 2020: 155)

Eine Veränderung des Wechselkurses kann sich stark auf die Preisentwicklung auswirken. Eine Abwertung der eigenen Währung, beispielsweise durch Devisenmarktinterventionen der Zentralbank (siehe Oben), führt zu einer Preissteigerung von importierten Gütern. (Herger 2016: 100f)

3.5.1 Preisstabilität in souveränen Währungsräumen

Nach dem tax-drive-money-aproach kann der Staat als Schöpfer der Währung Preise direkt oder indirekt exogen festlegen. Da dies einen Eingriff in das System relativer Preise bedeutet ist jedoch Vorsicht geboten, da der Wert des Geldes beeinflusst wird. (Wray 2018: 261f) In diesem Zusammenhang wird über eine staatliche Arbeitsplatzgarantie gegen unfreiwillige Arbeitslosigkeit, effizienteren Ausnutzung wirtschaftlicher Ressourcen und zur Stabilisierung der Währung debattiert. (Kelton 2020: 66)

In modernen Geldsystemen wird durch Steuern eine Nachfrage nach der staatlichen Währung geschaffen. Um Steuerforderungen ohne sich zu verschulden nachzukommen, ist der private Sektor darauf angewiesen, dass öffentliche Ausgaben getätigt werden. Steuern werden nach diesem Verständnis nicht zur Finanzierung öffentlicher Ausgaben benötigt, stellen aber sicher, dass der Regierung, die von ihr benötigten Waren und Dienstleistungen geliefert werden. (Wray 2018: 260-263)

Gibt es keine privaten Märkte und Geschäftsbanken, stellt lediglich die Regierung staatliches Geldbereit, und tritt zugleich als einziger Abnehmer von Waren auf. In diesem Fall kann sie die Preise direkt festlegen und die Produktion steuern. Dies würde jedoch einen unglaublich hohe Verwaltungsaufwand und große Einschränkung der individuellen Freiheit bedeuten. (Wray 2018: 261f)

Würde in so einem Fall die Regierung die Preise – zum Beispiel für die Arbeitskraft – anheben, würde dies zu Inflation führen. Da nun weniger gearbeitet werden müsste um die Steuerpflicht zu erfüllen. (Wray 2018: 264)

Möchte die Regierung mehr ausgeben, während die Bevölkerung schon genügend Geld hat, kann sie entweder die Steuern erhöhen oder die Preise senken. Die folgende Deflation würde dazu führen, dass die Bevölkerung wiederum mehr Arbeiten muss, um die Steuerpflicht zu erfüllen. Somit würde mehr Spielraum für höhere Staatsausgaben geschaffen. (Wray 2018: 264; Ehnts 2017: 91)

Sind in einer Wirtschaft wie der heutigen private Märkte sowie neben Zentralbanken auch Geschäftsbanken vorhanden, kann sich jede und jeder frei entscheiden, ob sie oder er für die Regierung oder für private Unternehmen arbeitet. Dennoch kann die Regierung einen Preis indirekt beeinflussen – einerseits wegen der oben beschrieben Nachfrageeffekte, andererseits weil Steuerforderungen zu einem Abfluss von Reserven führen. Steuerzahlungen sind auch ohne vorherige Staatsausgaben möglich, solange Banken genug Sicherheiten, z.B. gut bewertete Kredite, haben um sich Reserven bei der Zentralbank zu leihen. Wie oben erläutert unterliegen die Bedingungen, unter welchen Reservedarlehen vergeben werden, der Zentralbank bzw. letztendlich dem Staat. (Wray 2018: 264f)

Beschließt die Regierung Preise, beispielsweise für die Arbeitskraft unter dem Marktniveau zu zahlen, führt dies zu einer Deflation. Gibt der Staat kein Geld aus, können dessen Steuerforderungen nur durch Verschuldung des privaten Sektors oder bei einem exportstarken Währungsraum durch Verschuldung des Auslands gezahlt werden. Private Verschuldung führte zum Verkauf von Vermögenswerten und zur Schließung von Unternehmen. Können Geschäftsbanken der Zentralbank keine Sicherheiten mehr bieten, gelangen sie nicht mehr an Reserven, die unter anderem zur Steuerzahlung benötigt würden. Werden sie nicht durch Offenmarktgeschäfte der Zentralbank gestützt, würden sie insolvent gehen. Diesem verehrenden Prozess würde erst entgegengewirkt, wenn auf die Gebote der Regierung eingegangen würde und die Staatsausgaben und somit die Konsumausgaben wieder steigen. Letztlich kann die Regierung bestimmen, zu welchen Bedingungen sie das Geld bereitstellt, welches sie für Steuerzahlungen annimmt. (Wray 2018: 263-266)

Die Regierung kann relativ einfach durch Preisegebote über dem Marktniveau inflationäre Effekte hervorrufen. Arbeitnehmer:innen im öffentlichen Dienst würden besser bezahlt, im privaten Sektor könnten leichter Lohnerhöhungen durchgesetzt werden. Private Anbieter, die in Konkurrenz zur Regierung stehen, würden die Preise für ihre Produkte (z.B. private Gesundheitsvorsorge) in die Höhe treiben. (Wray 2018: 264f)

3.5.2 Fiskalpolitik und Preisstabilität

Jegliches Handeln der öffentlichen Hand beansprucht einen Teil der allgemein vorhandenen wirtschaftlichen Ressourcen. Werden die betreffenden Ressourcen jedoch vom privaten Sektor überbeansprucht, kommt es bei zusätzlicher Nachfrage des öffentlichen Sektors zu stärkerer Verteilungskonkurrenz und Preissteigerungen der gefragten Kapazitäten. Wenn eine Ökonomie bereits ausgelastet ist, wirken alle zusätzlichen Ausgaben – öffentliche aber auch private – inflationär. (Ehnts 2017: 91; Kelton 2020: 62)

Durch Steuern kann der Staat dem privaten Sektor Geld und somit die Verfügungsgewalt über wirtschaftliche Ressourcen entziehen. Fällt die Nachfrage für Kapital und Konsumgüter, sinkt die Inflationsrate. So kann Platz für öffentliche Ausgaben geschaffen und wirtschaftliche Ressourcen umverteilt werden. (Ehnts 2017: 91)

Aus Perspektive der Modern Monetary Theory sollte in der Fiskalpolitik der Gedanke eines ausgeglichenen Staatshaushalts verworfen werden. Staatsausgaben könne auch durch Notenbanken finanziert werden. (Kelton 2020: 62f) Hyperinflation ist in der langen Geschichte der monetäre Staatsfinanzierung extrem selten und nur in besonderen historischen Konstellationen aufgetreten. Meist in Zusammenhang mit Kriegen und Staatsverschuldung in Fremdwährung. (Krumbein 2018: 20; Huber 2018: 193f) So sollte die sinnvolle Nutzung wirtschaftlicher Ressourcen und Preisentwicklung im Zentrum fiskalpolitischer Entscheidungen stehen. Aus dieser Perspektive lässt sich Inflation durch eine Senkung von Staatsausgaben und eine Erhöhung der Steuern entgegentreten – einer Deflation hingegen mit Erhöhung von Staatsausgaben und Steuersenkungen. (Kelton 2020: 62f)

4. Konklusion

Es konnte in dieser Arbeit gezeigt werden, dass aus den kapitalistischen Verhältnissen ein gesellschaftlicher Akkumulationsimperativ hervorgeht. Während, vor allem aus neomarxistischer und neoklassischer Sicht, auf der mikroökonomischen Ebene einzelne Kapitalist:innen durch die Zwangsgesetzte der Konkurrenz zur Akkumulation getrieben werden, besteht aus Perspektive verschiedener ökonomischer Schulen, auch auf makroökonomischer Ebene die Gefahr einer die gesamte Gesellschaft betreffenden Wirtschaftskrise, wenn Kapital nicht gewinnbringend angelegt werden kann. (Harvey 2018: 195; Ehnts 2018: 180f; Huber 2018: 112)

Aus neomarxistischer Sicht ist dem Kapitalismus ein Drang inhärent, der einerseits zu seiner Expansion im Raum drängt und andererseits durch Beschleunigung in der Zeit zu weiterer Kommodifizierung (zur Ware gemacht werden) der Lebenswelt führt. (Harvey 2003, S. 3f; Habermas 1981: 522; Lieb 2019: 23) Die Rationalität des Kapitals durchzieht und bestimmt als eines „Automatischen Subjekts“ die gesamte soziale Praxis bis hinein ins Innere der Individuen. Dabei steht sie der Verwirklichung günstiger Bedingungen im Wege, die Individualität, Freiheit und das Glück der Menschen ermöglichen. (Marx 1972, S. 169; Heinrich 2018: 86; Jaeggi & Celikates 2017: 83; Marcuse & Horkheimer 1937: 637)

So besteht die Gefahr, dass sich das Einzigartige und Besondere der Menschen sowie der Räume tendenziell nur noch im Hinblick auf ihre Verwertbarkeit in der Warenwelt entwickeln können. Der Einfluss der meisten Einzelnen auf den ökonomischen Prozess ist verschwindend klein. (Marcuse & Horkheimer 1937: 637; Belina 2013: 134f)

Durch den gesellschaftliche Akkumulationsimperativ sind die Menschen zu einer ständigen Steigerung der wirtschaftlichen Aktivität im Sinne der Tauschwertproduktion getrieben. Da Waren als Träger des aus dem Kapitalverhältnis hervorgehenden Tauschwerts auch eine stoffliche Seite haben, auf der ihr qualitativer Gebrauchswert beruht, ist eine Entkopplung von Wirtschaftswachstum und Ressourcenverbauch derzeit nicht realistisch. (Foster 2015: 7; Marx 1972: 50, 530)